栏目分类

你的位置:艳母在线观看 > 自拍偷拍 telegram > 自拍偷拍 telegram

成人网址大全导航 一文读懂「新麻辣粉」(MLF),对宽贷债基影响几何?

发布日期:2025-04-07 21:46 点击次数:75

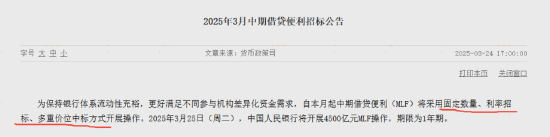

3月底成人网址大全导航,央行重磅官宣“麻辣粉”的新规。

内部最首要的变化是,“新麻辣粉”采纳了【多重价位中标形势】,取代了之前的单一利率中标。

也许这个描绘,会显得有些太术语、太无聊,但我们可以从公密告布后的商场走势里,看出这项战略的威力:中长端利率债收益率显著下行(即债券大涨收蛋),涨幅在近几周以来王人算很高的。

图:30Y很是国债3月24日以翌日内走势图

图:3月24日本日利率债收益率发达

数据起原:wind

商量到有些小伙伴可能对麻辣粉(MLF)不太老到,这里我们先简便讲解下。

MLF是银行向央妈借债的利率,比较常见的期限是1年。它主要的诓骗场景是:

- 银行承担的一个首要职责,等于把钱通过贷款发给企业或者个东说念主。

- 不外,有的本领,银行我方也莫得富足的资金,来披发贷款给别东说念主。

- 但企业和个东说念主,又处于“嗷嗷待哺”的情景,等着借债去发展业务,或者买我方想要的东西。

- 此时,央妈就会出手,先以比较低廉的利率(MLF利率),把钱借给银行;这么一来,银行兜里就有钱了,可以贷款给企业和个东说念主。

- 由此,银行赚到了利差的钱,企业和个东说念主也称愿贷到了款,可以去买我方想要的东西。

那么,面前的中枢问题等于:

1. 为什么央妈用【多重价位中标形势】替代以前的【单一价位中标形势】,能不成“中译中”一下这个变化的含义?

2. 这个新中标形势的“威力”,到底来自于那里,为什么能让本日债市应声大涨?

3. 新麻辣粉MLF,对债市后续的影响是怎样的,我们的宽贷和债基到底是会涨照旧会跌呢?

接下来,我们用下里巴人的谈话,为大师解析这几个专科而首要的问题。

-------------------------------------------------

01 麻辣粉新招标形势中译中

新的招标形势是多重价位中标(好意思国式招标),而旧的是单一利率中标(荷兰式招标)。

l 旧的单一利率中标是“团购”花样:总共银行借MLF的利率,由“团长”央妈确定,比如央妈规矩2%的利率,那么总共参与的银行借债利率王人是谐和的2%。

l 而面前的多重价位中标,是“按需报价”花样,银行我方按需出借债利率的,价高者先分到借债的额度,直到一齐借完为止,那么每个参与银行借债利率是不谐和的,具体取决于我方的报价。

这么一来,可能出现两种情形:

银行A:来向银行A贷款的客户王人排到门外了,但银行A我方账上没若干钱可以贷给客户,面前急着费钱,合计2%的利率可以摄取,那么银行A就以2%的利率向央妈借到了钱。

银行B:不是那么惊悸费钱,合计利率要低于1.85%才想借,那么要是央妈此次准备借出去的钱很少,可能就轮不到他,一分钱也借不到;要是央妈出借的量许多,那他可能以1.85%的利率就借到了。

有的一又友可能想说,这不是对银行A不公说念吗?为什么银行A要付2%的利息,而银行B只需要付1.85%呢?

——其实,这也莫得什么不公说念,因为银行A的需求更紧迫,况且银行B也冒了出价太低、借不到钱的风险。

这种花样,让银行可以字据我方的资金需求自主报价,谁急着费钱、谁就多出点利息,“娃儿们”有了更多按需操作的空间。

况且,在刻下宽货币的宏不雅布景下,与央妈谐和规矩的2%利率比较,新花样下大部分银行践诺要付的利率,一般会低于2%,从而灵验缓解了银行的偿息压力。

央妈恰是通过这种形势,裁减了“娃儿们”银行的融资老本使命,这亦然此次MLF考订最中枢的作用。

银行的融资老本下降了,也会传导给经济实体中的各企业和个东说念主,让大师的贷款利率冷静下降。

此外,这么的修改还有一个首要作用:

面前,MLF的中标利率有多个,变得愈加商场化,是以麻辣粉MLF不再具有战略利率的属性。

在卸下了战略利率的担子以后,MLF转头了给银行间机构补足流动性器具的定位,只负责给钱,不再负责发信号。

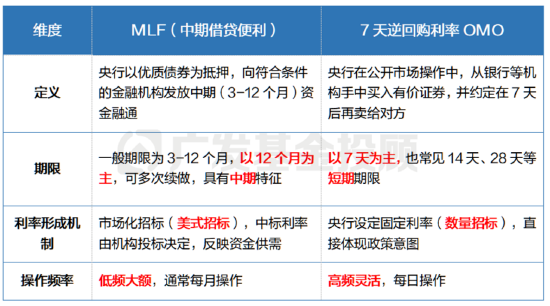

可能有小伙伴会问了:MLF退场后,面前的主要战略利率是什么呢,与MLF有何异同?

是7天逆回购操作利率OMO。

我们也总结了两个利率的首要分歧,迎接大师截图保存。

起原:广发基金

02 新的MLF,究竟有哪些对大师实果然在的利好?

央妈推出的新版麻辣粉,为什么比以前的更“香”?这主要出于两方面的考量:

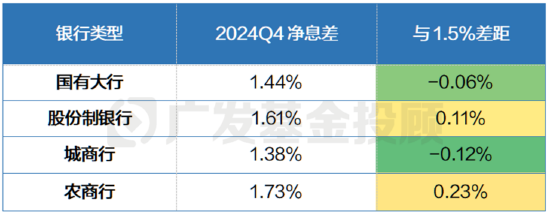

1) 裁减银行融资老本,缓解净息差压力:

在此之前,MLF一般王人高于机构(主要指银行)的商场化融资老本(举例同行存单利率)。

从下表格中可以看出,除了城商行除外,其他类型的银行,处境王人是向央行借债不如向其他的“手足姐妹”银行们借债。

数据起原:wind、广发基金;数据截止:2025.3.24

而面前,当MLF从谐和制定的战略利率,改成银行自行字据需求报价以后,银行通常会参考我方的商场化融资老本来投标,这是低于原本的利率水平的。是以,银行向其他东说念主借债的老本也会合座下降,有助于缓解银行的净息差压力。

我们再从践诺落地情况来看:

本周MLF修改后的第一次操作,中标利率诚然莫得官方公布,但据机构自述,在1.85-2%的区间内王人有中标,而上一次MLF的谐和中标利率是2%,照实发生了下降。

毕竟从面前的银行净息差情况来看,许多银行的净息差依然低于1.5%的劝诫线水平了,因此此次推出“新麻辣粉”具有首要意旨。

数据起原:wind、广发基金;数据截止:2024.12.31

而银行融资利率的下降,也会缓缓传导至实体经济,鼓励企业和个东说念主的融资老本下降。

我们就能以更低廉的利率,向银行借到钱。是以说,这最终是一件惠及总共东说念主、惠及经济复苏的事。

2) 完善战略利率体系:

对于淡化MLF战略利率属性这件事,其实央行依然筹办已深刻。

潘行长也曾在发言中指出,往常MLF与OMO并存的“双制度战略利率”,导致战略信号散布,需要简化。字据央行2024年《货币战略践诺敷陈》,多期限战略利率并存,收缩了短端利率向中长端传导的灵验性。

这就粗略一辆马车,有两匹标的散布的马同期在拉同样,可能不一定会走向车夫想要的方针地。

面前,央行明确了战略利率以短期利率为准的尺度,框架更透明、传导更顺畅、处治更精确。这就像,用一匹力气更大的马,替代了原本两匹标的散布的马,使得马车走得更快、更稳、更精确导向方针地。

面前的利率调控框架

尊府起原:中金公司征询部

03 本次修改,对于我们债基和宽贷投资影响几何?

上头的分析,可能听上去有点太过表面化,对于我们平素投资者来说不知说念有哪些践诺的作用。

接下来,我们就落脚到践诺投资,望望此次MLF的修改,对于我们的债券基金和宽贷有什么平直影响。

先说论断,我们认为短期内的影响比较正面,中遥远的影响则捏严慎不雅点。

a) 短期:阶段性利好,开释了央行呵护资金面剖析的信号

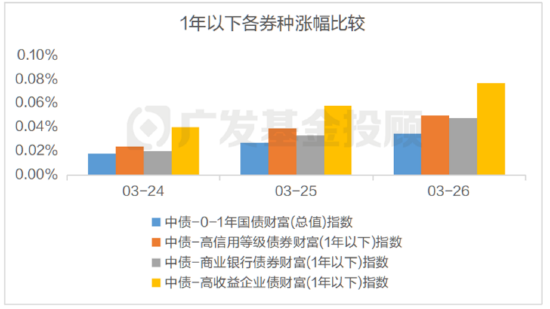

这周一(3月24日),MLF投放了4500亿元,这是2024年7月后央行初度复原MLF净投放,缓解了银行间商场“缺钱”的流动性压力,也开释了央行呵护资金面剖析的信号。

数据起原:wind;数据区间:2024.06.01-2025.03.31

想要交融这个举措对我们的影响,大师不妨用逆向念念维来看,之前债市发达如何:

- 纪念2月中旬以来的债市,从最高点以来,中债-国债总金钱(10年以上)指数最大跌幅为3.91%,部分7-10年国开行主题的基金最多着落突出3%,对于慎重类资产这个数据照旧比较令东说念主毛骨悚然的跌幅了。

- 而这段着落行情的成因,很猛进度上等于因为商场资金面病笃,捏续“钱荒”,融资利率高企;债券投资者的老本利率(即融资利率)捏续高于债券收益率(举例10Y国债收益率),这种倒挂给债市带来了较大的抛售压力。

不外,在本周MLF进行投放后,也知道了央妈呵护资金面剖析的信号,债市的压力有所缓解。

况且,在新的中标花样下,MLF中标利率裁减,银行间的融资老本下降,债市参与者融资加杠杆的意愿和才气增多,可以买更多的债券,或将有助债市剖析。

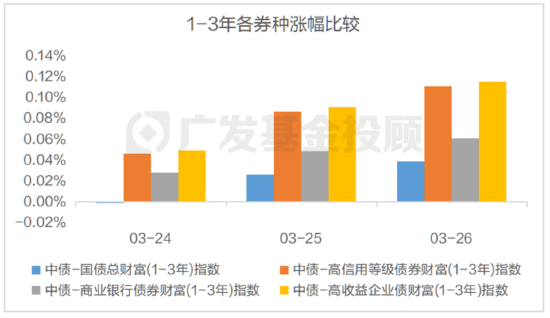

具体到券种上,我们认为杠杆资金所偏好的短端信用债可能有比较平直的利好。

b) 中遥远:不确定性成分许多,本次MLF的利好很难永劫分保管,因此相对严慎

严慎的原因主要有几点:

1.潜力问题:

在长端利率债回补了一定涨幅以后,10Y国债收益率来到了1.8%控制。要是后续莫得超预期的降息,那么收益率再下行的空间,可能也比较有限。简便来说,等于债市要是前边涨多了,那么潜力如何就要严慎些了。

2.本次大投放具有颠倒性:

这一次,MLF投放的资金量比较多,但这可能也有一些颠倒成分在内:面前是税期+相近跨季,是传统上资金病笃的季节性时分。央妈在资金面最薄弱的时分张开呵护,亦然轮廓各方面成分商量,捏续性是需要再不雅察的。

3.央妈后续操作的不确定性:

要是债市收益率下行过快、或者资金空转征象显著,央妈以后也可能会减少投放;这会引起资金利率上升,进而使得债市收益率合座上行(债券价钱着落)。

此外,MLF不再是战略利率以后,大师更情态OMO的水平,而央行对OMO的操作如何,不确定性也很高,这对债市的影响可能会更平直,可能会放大后期债市的波动。

--------------------------------------------

总结来看,新麻辣粉第一次投放后,短期内债市合座出现坐窝飞腾,而受益于杠杆缔造的短端信用债,利好愈加显著。然则,很难说新的MLF会给债市的遥远发达,带来什么平直影响。

基于此,提议大师还需要捏续不雅察以下首要方针:

- 央行在资金面的立场(比如看OMO投放量,越多就越乐不雅)、商场资金病笃情况(比如DR007利率,越低就越乐不雅);

黑丝91- 利率债刊行的情况,要是刊行的多,可能容易产生债券供给>需求的情况,对债券价钱有不利的影响(举例国债、政金债、地方政府债,王人算在广义的利率债里);

- 后续降准降息的落地情况,要是有落地的预期,则对债市比较利好;

- 经济基本面的复苏情况,要是复苏得比较好,那么债市的收益率在股票等风险资产面前,就显得有点不够看了,对债市会比较不利。

要是莫得那么多时分元气心灵追踪商场,也可以商量交给专科的投顾团队。

广发基金投顾成立了全面且全周期的债市追踪体系,我们的组合会从策略层面进行散布,力求涵盖各式券种、交游、信用作风,致力于终了收益起原各样化,对冲单一策略的风险,并在商场发生首要变化时应时调遣,接力于于给你提供“从投到顾”的全所在管事。

本周你的宽贷/债基发达如何?有收蛋吗?迎接在驳斥区与我们互动呀。

(本文起原:广发基金投顾团队)

-----------------------------------------------------------

风险指示:广发基金本着辛苦遵法、安分守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金损失的风险。基金投资组合策略的风险特征与单只基金家具的风险特征存在各别。基金投顾业务项下各投资组合策略的事迹仅代表过往事迹,不预示将来的事迹发达,为其他投资者创造的收益也不组成业务发达的保证。因基金投资照看人业务尚处于试点阶段,存在因基金投顾机构的试点经验被取消不成接续提供管事的风险。投资前请负责阅读投顾条约、策略诠释书等法律文献,充分了解投顾业务确定及风险特征,弃取恰当本人的组合策略,投资须严慎

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:彭紫晨 成人网址大全导航